读懂这10个问题,新手也能洞悉以太坊合并与分叉

万众瞩目的以太坊合并,终于进入最后的倒计时了。

截止到8月25日15时,欧科云链“以太坊合并倒计时”页面显示,以太坊预计将于21天5时30分左右完成合并。以太坊官方也发布声明称,合并的最终日期预计为9月16日前后。

欧易新手学院在《有太多以太坊合并的专业解读,唯独这篇最适合新手用户》一文中,也对这一热点事件做出了通俗易懂但又详实全面的介绍,有兴趣的读者可直接点击阅读。

简单来说,合并就是以太坊从POW机制转换为POS机制的过程。前者采用算力挖矿的方式产出区块,利好矿工;而后者采用的方式为质押资产,利好用户和开发者。也就是说,以太坊的产出不再通过算力挖矿,普通用户在链上存入ETH资产即可完成交易确认并获得奖励,这也就意味着矿工的失业和用户参与门槛的降低。对此,矿工群体通过硬分叉的形式进行反抗,即另辟一条继续采用POW机制的以太坊链,与POS版本分庭抗礼。

随着合并的临近,欧易新手学院为广大用户梳理了10个必须读懂的问题,并对应性地给出了全面明了且易于理解的回答,以帮助新手用户能抓住这次重大事件的相关基于,或者是借此进一步提升对Web3的认知。

1、合并和以太坊2.0是什么关系?

以太坊2.0是以太坊的终极目标,合并只是实现以太坊2.0的第一个阶段,二者并不能划等号。合并之后,还需要完成4个阶段的优化升级,才能最终实现以太坊2.0,实现的时间预估为2025年前后。届时,以太坊的TPS(也就是每秒能确认的交易笔数)能在理论上达到10万,而现在只有50不到。

2、合并之后,Gas费和TPS问题会有显著改善吗?

合并之后,Gas费高和TPS低的问题,会得到一定程度的缓解,但不会彻底扭转眼前的困局。

因为彻底解决底层性能问题的分片技术升级,需要在合并之后的四个阶段完成。合并阶段主要是实现共识机制的顺利切换,也就是安全稳定地从POW转为POS。但同样值得兴奋的是,转POS后以太坊的能耗将直接降低99%以上,因为不再需要实体矿机,广为诟病的污染问题一劳永逸。

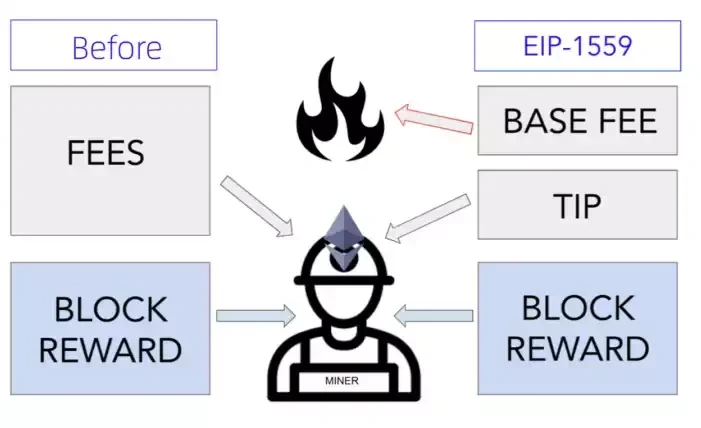

3、合并为什么能带来ETH的通缩?

在POW机制中,以太坊为维护网络运行,需要向大量支付ETH作为手续费奖励,这部分ETH其实是增发资产,流入市场后会构成通胀模型,也就是流通的以太坊越来越多。所以,这种影响资产稀缺性的模式,必然不利于保值增值。

合并转POS机制后,以太坊无需再向矿工额外支付手续费,ETH从理论上来说无需增发。另外,早在2020年以太坊就引入了EIP-1559协议,也就是针对性销毁矿工手续费的方案,所以目前存量的以太坊会越来越少,从理论上来说进入通缩模型,长期来看有利于资产价格的坚挺。

4、为什么运行一个验证节点需要质押32个ETH?

合并后,验证节点取代了矿工,负责确认交易。那么成为验证节点,必须有一定的门槛,如果质押的ETH数太低,又会造成类似POW机制下大小矿工恶性竞争的局面,延缓交易确认速度,造成以太坊又堵又贵。但为什么必须是32个ETH呢?因为32是2的5次方,而POS机制下消息传递是指数级的,按照POS机制的设计,交易验证涉及提交者和验证者两端的信息互认,也就是说,信息提交者和验证者需要在最短的时间内根据质押资产数量完成确认。经过系统测算,32个ETH是最优解。当然,随着后期性能的优化,这个数字可能会动态调整。

5、以太坊质押者会在合并后卖掉他们提取出来的ETH吗?

其实以太坊一直在为合并做准备,并在2020年11月,预先开启了小范围的质押模式。截止到8月1日,链上数据显示,以太坊累计质押总额约1313.2万ETH。随着合并的临近,相当一部分手握ETH的用户担心这些质押者会卖出质押的ETH,进而影响到资产价格。根据转POS后以太坊的机制设计,质押者只能在合并完成后的6至12个月内,提取质押资产。所以,合并完成初期并不会出现大量质押的ETH出售的情况。即便是提取日期到期后,以太坊官方也会对此做出限制,届时提取资产需要排队。形象一点理解,质押的资产库就像个水池,放水的速度会很慢,就像涓涓细流,而不是开闸泄洪。

6、为什么以太坊合并被一再推迟?这次以太坊合并能否如期完成?

以太坊合并,本质上是对生态内各方的利益分配机制,做一次根本性的调整和变革,完成这项任务本身就具有一定挑战。须知,以太坊的用户、开发者和矿工加起来数以千万计,甚至遍及全球。另外,以太坊近些年发展迅猛,链上的资产和应用爆炸式增长,这直接增加了合并的难度,因为这涉及到的技术安全和利益协调问题更加复杂,所以合并从数年前一直被推迟至今。此次主网正式合并之前,以太坊已经成功完成了3次测试网合并,也就是合并前的三次预演和练兵。按照官方的说法,本次合并预计将在9月16日左右完成。对此,欧易新手学院将持续关注,相关的最新情况我们也会做跟进式的科普类解读。

7、合并后,以太坊会不会遭遇网络攻击?

在POW机制下,以太坊的安全威胁主要来自于,掌握了51%以上算力,也就是占比超过半数的交易确认权的矿工停止出块,造成的网络瘫痪问题。转POS后,这一问题将不复存在,但新的安全问题也接踵而至。因为质押的资产,对应着社区关键事项的投票权,这就给质押巨额资产的大户,一定的作恶权限,他们完全可以投票支持不利于社区的提案,或者对有利于生态的提案进行否决,以达成自己的目的。也就是说,质押的资产越多,作恶的可能就越大。

8、面对硬分叉后的ETHs和ETHw,头部项目们怎么选?

我们在《有太多以太坊合并的专业解读,唯独这篇最适合新手用户》一文中也提到,弃用POW机制后,所有的矿工形同失业、饭碗砸烂,所以硬分叉是矿工们反击合并的手段。硬分叉后,ETH会分出两条链:ETHs(Pos版的以太坊)和ETHw(Pow版的以太坊),链上的项目方和广大用户必须选边站。常理来看,选择ETHs链是广大开发者和用户的共同意愿,因为更符合其利益,从目前各方表态来看也可见端倪。目前,表态支持ETHs的项目方占多数,主要有:

1、两大最主流的稳定币发行商:Tether(USDT)和Circle(USDC);

2、头部DeFi项目:预言机Chainlink、借贷协议Aave、去中心化钱包DeBank,以及稳定币交易协议Curve;

3、NFT项目:BAYC无聊猿猴发行方Yuga Labs等等。

但公开支持ETHw的一众项目方多数不在头部,声量和势能更小,而一些KOL站队矿工也更多是出于自身利益考虑,响应者寥寥。

9、硬分叉如果失败,之前的POW矿工何去何从?

眼下的舆论环境显示,硬分叉并未得到广泛的支持,他更多的是矿工们发起的自救行动。因此,硬分叉失败之后,矿工只能转战他处。去处主要有:转向其他支持POW机制的公链挖矿,如ETC;开展一些冷门资产和项目的算力挖矿,如Grin;开展除挖矿外的其他网络算力服务。

需要注意的是,规模庞大的以太坊矿工涌入其他公链,会给其他项目资产的产出带来巨大震动,进而影响资产价格,有意进行投资的用户,需要审慎判断、把控风险、择时买入,如ETC。

10、普通用户如何吃到本次以太坊合并的红利?

对于广大用户来说,以太坊合并的最大红利,莫过于为大家开启了存钱生息的躺赚模式。也就是说,只要质押存入以太坊,就可以获取奖励。

目前来看,比较理想的参与方式,就有欧易OKX提供的ETH 2.0 锁仓挖矿节点运营商服务。用户只需0.1个ETH,即可参与项目,且链上收益100%发放给用户。挖矿收益根据链上锁仓量动态调整,预计年化收益率在 4%-20% 之间。

平台 1:1 发行挖矿凭证 BETH,每日00:00 (HKT) 对用户持仓进行快照,按照用户 BETH 持仓量按比例瓜分链上收益,在次日 11:30(HKT) 发放挖矿收益。当 ETH2.0 主网上线后,可以根据持有的 BETH 数量 1:1 兑换回 ETH。

欧易提示:用户需注意合并衍生的市场风险

欧易此前发布的官方公告显示,欧易将支持以太坊合并计划,在此过程前后不会暂停任何ETH的交易。另外,若在此过程中产生分叉链和分叉币,将对其评估确认后才决定分叉币的空投发放和提现。需要注意的是,在这一重大事件前后,不排除一部分组织用蹭热点的方式发行所谓的“分叉币”,用户需要谨慎对待。在欧易交易的所有分叉代币,必须经过官方的审核流程,未经过审核的代币一律不予开放交易。

欧易新手学院最后提示,合并临近以太坊及相关资产的市场价格可能会有较大波动,用户需提前做好仓位管理及风险提示。

© 2024 OKX。本文可以全文复制或分发,也可以使用本文 100 字或更少的摘录,前提是此类使用是非商业性的。整篇文章的任何复制或分发亦必须突出说明:“本文版权所有 © 2024 OKX,经许可使用。”允许的摘录必须引用文章名称并包含出处,例如“文章名称,[作者姓名 (如适用)],© 2024 OKX”。不允许对本文进行衍生作品或其他用途。